但就如本文第一部分所讲的那样,汽车工业的大周期已经发生改变,2014年成立的蔚来不是2003年成立的特斯拉,2020年庞大的传统车企纷纷正式发售量产新能源车,再加上特斯拉Model 3的国产版量产(价格下探),这对尚处于产品投放期还未到产能爬坡期的蔚来来说,将是致命影响。

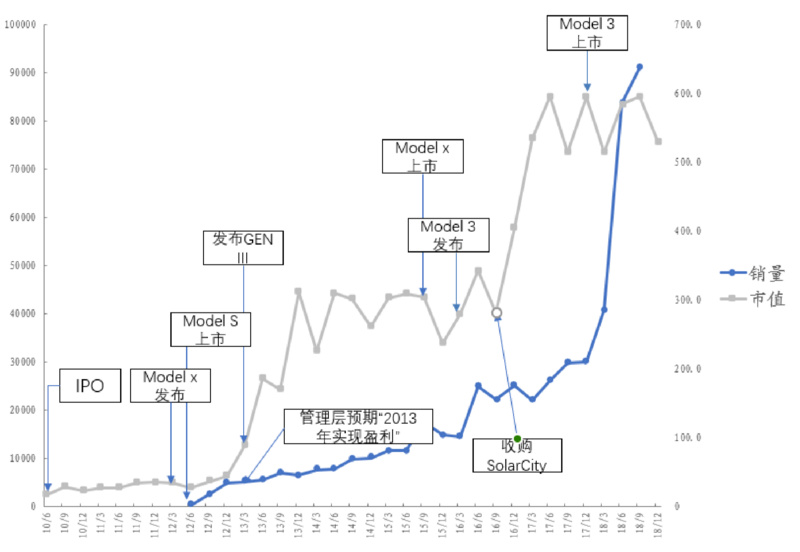

复盘特斯拉,特斯拉在2009-2018年间,共通过股权融资55亿美元,债务融资88.5亿美元,共计143.5亿美元,累计研发投入高达56.7亿美元。据华创证券分析,特斯拉在2012年6月之前,都属于初创期,仅有出售Roadstar和动力总成的少量收入。2010年上市后,在2012年6月至2018年12月迎来高速发展期,Model S、X、3、Y相继上市,并获得巨大成功。直到2018年12月之后,特斯拉的Model 3量产产能爬坡达到6000辆/周,现金流才转正并实现盈利。

一些投行使用DCF为特斯拉估值,汽车企业的市值驱动逻辑核心是销量,而销量可以带来收入和利润。华创证券分析,从销量角度看,特斯拉的市值上涨大致分为两个阶段:

一是Model S上市后,市值从35亿美元上升至300亿美元。市值增长与销量增长同步,但幅度明显高于销量增长。特斯拉是第一家仅生产纯电动汽车的企业,在Model S成功上市后,市场才开始逐步对电动车行业以及公司的未来盈利建立预期。这一区间内,公司股价上涨了7倍。

二是Model 3发布后,订单数量持续超市场预期。特斯拉市值从300亿美元上升至500亿美元。市值的增长幅度低于销量增长。

直到2018年之后,特斯拉销量稳定爬坡后,市场开始切换到PE、EV/EBITDA估值。

华创证券对蔚来的销量、毛利率做了悲观/中性/乐观三种预测:即2026年销量达到25/38/43 万辆;毛利率分别为18%/20%/21%,基于7年期的DCF模型计算,得到蔚来对应的目标价分别为2.95/6.41/9.72美元/股。

从结果来看,目前蔚来市值接近悲观预测。在悲观预期下,ES6销量为3000辆/月,2026年累计销量达到25万辆,毛利率18%,净利润30亿元。

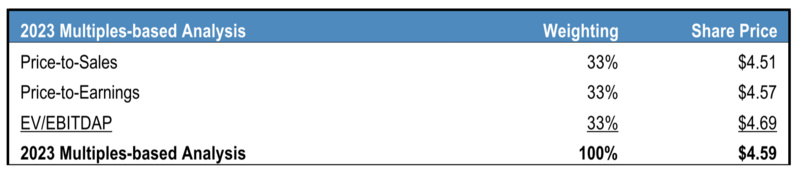

在J.P.Morgan的估值中,采用了综合法,结合2023年P/S(市销率)、P/E(市盈率)和EV/EBITDA(企业价值倍数)的预测,各给予三分之一的权重,预测2023年目标价为4.59美元。

J.P.Morgan对蔚来的组合估值

在P/S部分,J.P.Morgan采用了0.9倍2023年收入,收入数字基于两个因素计算得出:一是2021年特斯拉的预测收入,二是0.8倍2020年比亚迪的预测收入,并采用20%的高折现率,因为蔚来存在较大的执行风险。

在P/E部分,J.P.Morgan采用了2023年11倍市盈率的目标倍数,这一数字基于2021年特斯拉14倍预测EPS得出。J.P.Morgan预测蔚来将在2021年实现盈亏平衡,并在2023年实现正常化的利润。

在EV/EBITDA部分,J.P.Morgan采用了7.5倍2023年EBITDA的目标倍数,以特斯拉2021年8.7倍的平均值、和比亚迪2020年9.5倍的平均值作为参考。

J.P.Morgan在最新的研究中提醒投资者,蔚来的交付量在2019年上半年疲软,已将2019年的出货量预测下调至4.1万,并且将2019年和2020年的预测收入下调10%-30%。对于中国广阔的新能源市场,考虑到风险回报和年初至今的表现,J.P.Morgan的首选推荐是比亚迪(BYD)和Wuxi Lead。

投资蔚来是名副其实的“风险投资”,一家全球资产管理巨头就吃了大亏。由于看好新能源赛道,特斯拉最大外部股东、苏格兰资产管理巨头Baillie Gifford也押注了蔚来,因为特斯拉和蔚来是近50多年里唯二的美股上市车企。

据Bloomberg数据,Baillie Gifford在2018年底至2019年初,斥资6.7亿美元买入了蔚来1亿多股。据SEC上的披露,Baillie Gifford在今年6月底仍持有这些股份,此时已经造成了4亿多美元亏损,如果Baillie Gifford持仓至今,亏损还将扩大20%。

但Baillie Gifford对特斯拉的押注是成功的,在特斯拉股价只有36美元的2013年,Baillie Gifford开始买入其股票,迄今这笔投资带来了6.24亿美元的回报。时间窗口使得2013年投资特斯拉与2018年投资蔚来有着巨大差异。

我们统计了几家主流券商给蔚来的估值目标价,范围在3.6-6.4美元之间,例如中金公司给予3.6美元、德意志银行6.3美元、J.P.Morgan 4.6美元,但多数低于IPO发行价。

目前蔚来经历了一轮恐慌性下跌,与特斯拉相比,同样处于产品投放期,蔚来的P/S估值较当时的特斯拉有40%的折价。虽然经营层面的不确定性很大,但蔚来还没到倒闭的地步,如果新的融资得以落实,可能在短期内提振股价。但长期投资者需谨慎,因为2020年时间窗口的关闭可能有致命影响。