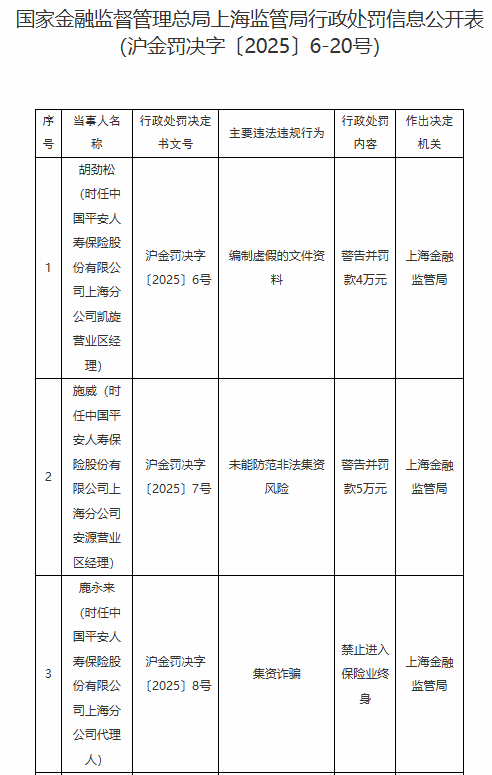

在银行信用卡使用中,了解最低还款后的利息支出控制至关重要。

当您选择信用卡最低还款时,意味着您没有全额偿还欠款。此时,银行将会对未偿还的部分收取利息。这部分利息的计算通常是按照日利率进行的,且利率相对较高。

为了有效控制利息支出,首先要清楚了解银行的利息计算规则。不同银行的信用卡最低还款利息计算方式可能会有所差异。有些银行是从消费入账日开始计算利息,而有些则是从账单日开始计算。

其次,尽量减少最低还款的次数。如果长期依赖最低还款,利息会不断累积,增加还款负担。

制定合理的还款计划也是关键。在有能力的情况下,尽早偿还更多的欠款,以减少利息的产生。可以将每月的收支情况进行梳理,合理分配资金用于信用卡还款。

此外,关注银行的优惠活动和政策。部分银行可能会在特定时期推出一些减免利息或手续费的活动。

下面用一个简单的表格来对比不同银行信用卡最低还款利息的计算方式:

银行名称 利息计算起始日 日利率 银行 A 消费入账日 0.05% 银行 B 账单日 0.045% 银行 C 消费入账日 0.055%需要注意的是,以上表格中的数据仅为示例,实际情况可能会有所不同。

总之,控制信用卡最低还款后的利息支出需要您对信用卡规则有清晰的认识,合理规划资金,并保持良好的消费和还款习惯。这样才能避免因利息支出过高而带来的经济压力。