真假双引擎

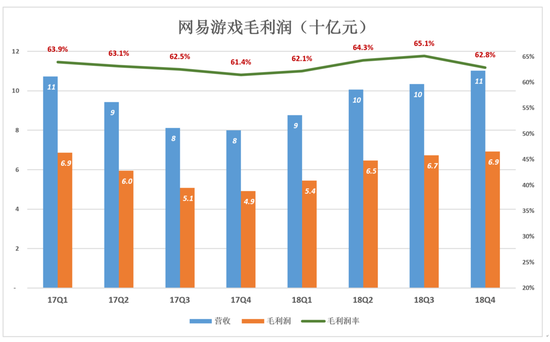

运营游戏的直接成本包括人员薪酬、带宽成本以及由购置版权或支付许可费形成的无形资产的摊销。网易游戏业务毛利润率一直在60%以上,2018年季度毛利润均值超过100亿,是不折不扣的摇钱树。

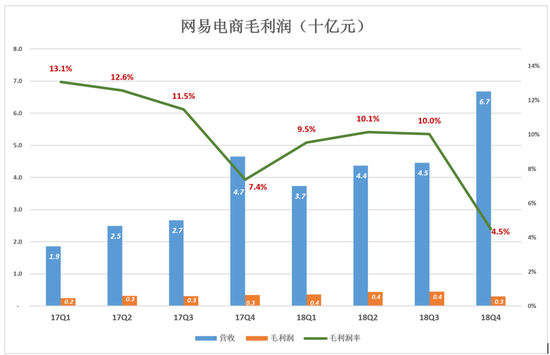

电商业务的直接成本是在运维线上平台的基础上(薪酬、带宽等)再加商品采购、仓储、物流等项支出,毛利润率比游戏低一个数量级。

2018年Q4,电商业务收入66.8亿,毛利润不到3亿,毛利润率仅4.5%。

这还不是真正的毛利润率,只是“名义毛利润率”。

毛利润率是可以给目标行业、标的企业定性的核心指标,甚至可以说:毛利润率过低的生意不能做。因为营收成本刚性强、规模效应不明显,费用则是“柔性的”且会随规模扩大而被摊薄。特斯拉虽然长年亏损,但毛利润率一直在20%以上。

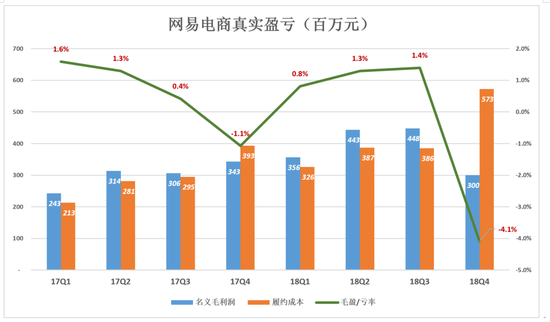

研究标的企业毛利润时要遵守一个原则:必需花的钱是成本,可花可不花的钱是费用。扣除所有成本的毛利润率才能反应真实情况。

假如饭馆计算毛利润时不扣除服务员薪酬,而将之列入“市场及促销费用”,这样算出的毛利润率是自欺欺人。

对自营电商而言覆约支出不可或缺,京东却将之列为费用,实质上是“履约成本”。

网易则把“Shipping and handling costs”(大致相当于京东的“覆约成本”)装进“Selling and marketing expenses”。这不是一笔小钱,2015年~2018年金额分别为1.55亿、5.04亿、11.83亿和16.7亿。

2017年Q1,网易电商“名义毛利润”为2.43亿,履约成本2.13亿,真实毛利润2952万,毛利润率1.6%,这是最近八个季度的高峰;

2017年Q4,名义毛利润、履约成本分别为3.43亿和3.93亿,算下来亏了5000多万,真实毛亏损率1.1%;

2018年Q4,名义毛利润3亿、同比下降12.6%,履约成本5.73亿、同比上升45.6%,毛亏损2.73亿、亏损率4.1%!

2018年Q4,网易游戏毛利润110亿,电商业务亏了不到3亿,看似无伤大雅。但该季电商业务收入占营收的34%,对营收增长的贡献率达58%,这样的“栋梁”竟然没“钱途”岂不令人失望。网易电商的真相很残酷:卖得越多亏得越多。

自营电商不赚钱是京东大力发展开放平台的根本原因。用自营赚口碑,从第三方卖家赚利润的策略成效显著,但尽管三方卖家GMV占比已接近50%仍未令京东扭亏为盈。

2018年,网易电商收入不到200亿,预计京东营收会超过4000亿(京东将于2月28日盘前披露财报)。与京东相比,网易电商只迈出万里长征的第一步,但即便走一万二千五百里,也只不过是半个京东。

网易游戏做得不错但发展空间有限,于是电商被寄予厚望。近几年来,电商的确成为驱动营收及市值的引擎,不料却是个“假引擎”。

网易有别的选择吗?

广告、增值服务、游戏,网易都“通关”了,但电商这关可能“打不过去”。“打过去”也不过是个“小京东”。

电商增速放缓,效益下滑,万里之外的目标是不算诱人的京东,网易的处境很尴尬。不妨帮网易想想:当初有别的选择吗?

一是做视频网站。网易的产品及运营能力不次于爱奇艺、优酷或腾讯视频。爱奇艺已有近9000万付费会员,每年200亿收入,30亿~40亿亏损网易也扛得起。但这条路风险很大。游戏行业老大是腾讯,老二网易活得可以很舒服。网络视频领域不见得有四个“席位”,假如只有三个,网易能把谁挤掉呢?

二是象拼多多那样做电商。简单、粗暴,什么人都可以来卖,卖什么都成。看看严选、考拉的调性,想想丁老板的脾性,能那样做?

回过头来看,比电商更好的选择是做出“今日头条”、“抖音”这样的产品。网易不乏这方面的基因,但好事儿不能都让丁老板赶上,否则世上其他人就没有机会了!