近日,回购市场分析师佐尔坦·波萨尔发布的报告预测,因回购市场即将爆发市场崩盘和美联储失去对隔夜利率的控制,美联储可能被迫实施QE4(第四次量化宽松)。这份报告引发了投资者对美联储前所未有的恐慌。但就在上周五(12月13日),美联储公布了历史性的流动性注入计划,承诺在未来4周内注资不少于5000亿美元,以避免回购市场在年底转折之际出现灾难性崩盘。这项计划不仅包括美国国债的POMO(永久公开市场操作),还包括未来几天内将在隔夜和短期回购市场大规模注资近5000亿美元。

换句话说,美联储将主动向回购市场提供流动性,而不是像波萨尔预言的那样被动开启QE4。

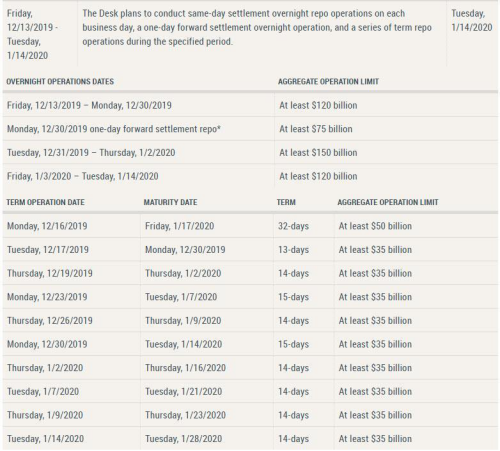

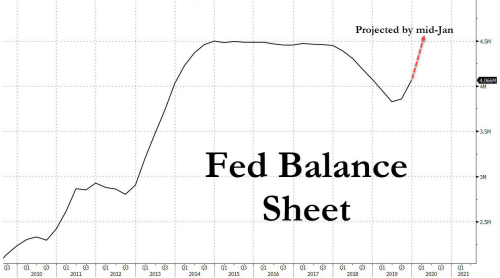

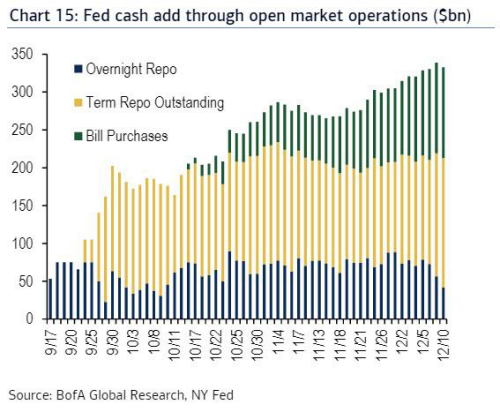

加上美联储将为扩大的隔夜回购注入约500亿美元的流动性和购买另外600亿美元美国国债,美联储将在未来30天内总共注入5000亿美元。这也意味着,到2020年1月14日,美联储的资产负债表将添加3650亿美元的“临时”回购项目,加上扩大的隔夜回购,以及每月600亿美元购买美国国债,到1月中旬,目前4.066万亿美元的资产负债表将超过4.5万亿美元的历史最高点!

那么,问题是上述消息是否足以反驳波萨尔预测的回购末日和被动推行QE4,还是美联储庞大的流动性注入计划仍不足够,并导致回购市场崩溃。

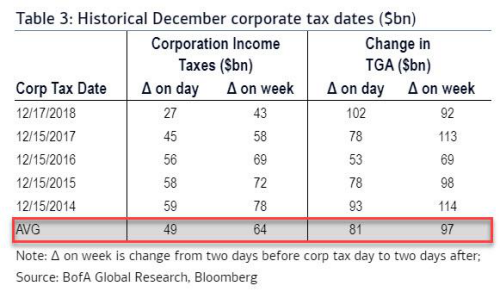

由于潜在回购市场动荡的下一个关键催化剂即将到来, 包括12月公司纳税日(将有最多780亿美元流入TSY国债期货),以及另外540亿美元的国库券结算。

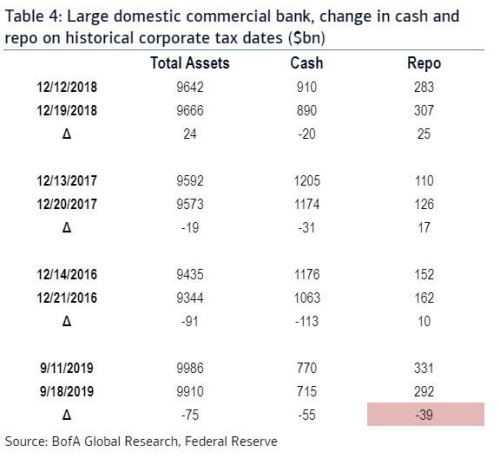

除了美联储的大型机构外,12月中旬的融资动态看起来与9月中旬非常相似。12月16日(周一),美国银行(Bank of America)预计将会产生540亿美元的美国国债(UST)息票结算,加上向UST支付300亿至500亿的美元的公司税。这可能导致UST现金结余在一天之内流或流出入800亿至1000亿美元。

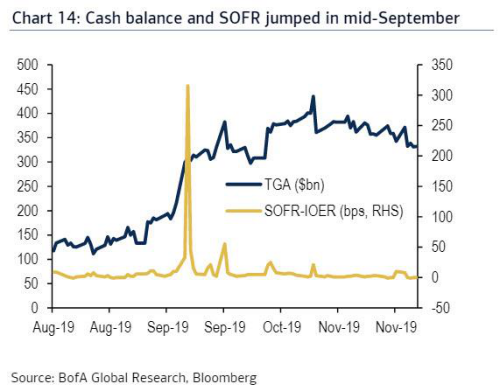

UST现金结余增加的每一美元都代表着类似的美元储备从银行系统流失。在9月中旬类似的流动性流失最终导致隔夜回购利率的历史性飙升。

如果美联储庞大的流动性注入有效,市场交易者无需过多担忧。正如美国银行的马克·卡巴纳所写的那样,“尽管和历史情况有相似之处,但我们预计,由于美联储持续的储备管理操作,资金短缺情况不会实质性恶化。”

卡巴纳预计资金压力不会很大的主要原因是因为不同于9月中旬,美联储现在的资金规模很大。在9月中旬,市场仍认为,美联储可以从银行系统抽走储备资金,而不会对资金水平产生实质性影响。自9月中旬以来,美联储已经了解到银行体系已经达到资金储备稀缺程度,美联储现在正通过回购操作和直接购买票据来增加准备金,以稳定资金市场。美联储将确保增加足够的资金储备以抵消12月份任何国库现金结余流失。

考虑到截至上周,美联储已经通过其现有的回购和票据购买业务提供了3400亿美元的资金:

此外,正如12月13日周五披露的那样,由于预计周一的流动性流失,美联储宣布将周一定期回购规模扩大至500亿美元,并将到期日延长至2020年1月17日,允许交易商在“转向”之后锁定超额流动性。然而,与卡巴纳预期美联储将在12月16日左右将隔夜拆借率(O/N repo)操作限额提高至2000亿美元左右的操作相反,美联储可能错误地判断了周一的流失性损失。

因此,卡巴纳指出,即使美联储实行了该项计划,随着银行投资组合和货币基金存款在公司资金外流中减少,资金仍可能波动。而美联储回购的交易商中介也可能在年底面临限制资金传递监管报告动态的挑战。这与波萨尔上周的报告不谋而合。

无论如何,年末美联储回购操作的调整是为确保回购在年底保持相对稳定而采取的最后措施。尽管隔夜回购市场可能在年底前后波动,但根据最近几周和上周五美联储宣布大量流动性资金支持之后,美国银行对回购业务的担忧有所缓和。

因此,卡巴纳认为美联储已经提供了足够的流动性,且交易商已经调整了年底围绕全球系统性重要银行(GSIB)的业务以确保融资市场保持相对稳定。具有讽刺意味的是,美国银行策略师现在认为,2020年初,与美联储的政策目标区间相比,资金交易过于疲软会产生风险。这可能导致美联储将超额准备金利率增加1到2个基点,以确保联邦资金不低于美联储的目标。因为整体资金储备情况从太少转变为太多,可能迫使交易商从回购转变为逆回购!

上述看法也得到了另一位回购市场斯科特·斯凯姆的赞同,他上周五撰写了接下来的年终回购市场预测:

疲软的12月资金需求

由于美联储承诺在年底向市场抛出5000亿美元的流动性,因此整个回购市场上将存在大量现金。更多的现金将从市场流出。然而,美联储将在未来两周内通过定期RP操作增加大部分现金,而大部分现金仅需要用于扭转市场。斯科特预测,到12月的最后一周,隔夜GC利率将交易非常疲软。也许每天以1.50%开盘,尽管GC很难跌破1.45%的RRP利率。

斯科特预测,资金收益率将在年底下滑。可能低于1.00%。更有趣的是,货币市场资金将因美联储现金入市而被“挤出”。当初级交易商银行从美联储获取数十亿美元现金时,它们会将所有抵押品交给美联储。这将在季度末当天给货币市场基金留下很少的抵押品,这迫使货币市场基金进入美联储的RRP窗口。美联储将有效地向市场提供贷款,并从市场借入现金。

在波萨尔的末日预测促使美联储引发流动性海啸后,市场对回购市场即将出现扣押的担忧已经消退。美国银行的卡巴纳表示,总体而言,美联储的政策应该消除市场参与者对12月中旬公司交税日期前后出现实质性回购压力的担忧,并应该让投资者相信任何年终资金压力是相对短暂的。

但是,正如斯科特所警告的那样,回购市场仍有一个主要的年末风险。如果美联储的定期再回购(RP)操作为主要交易商银行资产负债表提供全部资金,而银行不能进一步增加其资产负债表,美联储本月的最后几次操作不会被接受。到2019年年底,主要交易商的银行资产负债表可能会所剩无几。

无论如何,在关注未来1000亿美元的大规模流动性流失时,由于美联储已经有效地支持了所有的年终流动性需求,回购市场应该不会产生太大压力导致G/C回购利率飙升。然而,如果回购利率上涨至2%以上,那就意味着美联储的5000亿美元流动性注入仍不足够,波萨尔预测的回购市场末日很可能成为现实。