2019年1月22日,新东方(NYSE:EDU)发布了2019财年二季度业绩。报告显示,本期营收5.97亿美元,同比增长27.8%。报告预计,下季度(截至2019年2月28日)营收7.699亿美元至7.932亿美元,同比增长25%~28%。2019年Q2,净亏损2634万美元,而2018财年Q2净利润为776万美元(注:新东方财年从“六一儿童节”开始,好记)。

但因营收比预期高2000万美元,股价出现一拨上涨。足见华尔街对营收增速的重视程度超过净利润。

对新东方的健康状况,俞敏洪远比华尔街心中有数。财报后、春节前,俞敏洪连发五封“内部邮件”,宣布自任“三化工作小组”组长,在2019自然年及2020财年(即2019年1月1日至2020年5月31日)“强烈推进‘三化’”,要“脱胎换骨”、“洗心革面”、“厘清业务思路,调整组织结构,改变利益格局,推动思想变革”。

邮件没讲何为“三化”,发现原来2010年俞敏洪就提出了三化——标准化、系统化、信息化。当时他还说“可惜我提的太晚了”,不想到2019年还没收到令人满意的结果。

老树新芽、增长强劲

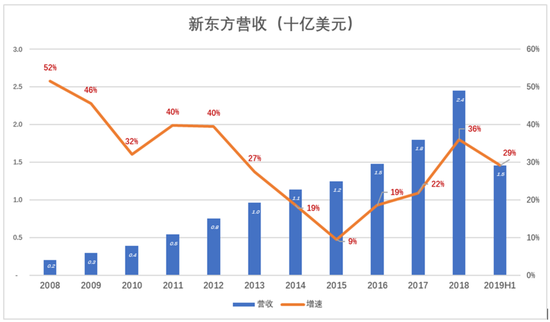

2006年9月7日,在纽交所成功上市。2006财年营收7.7亿人民币,按当时的汇率不到1亿美元,同比增速不到20%。

成功上市后,新东方声威大振。2007财年、2008财年营收同比增速分别达到36%和52%。

但新东方上市也鼓舞了一大批“淘金者”,环球雅思、新航道(原新东方胡敏创办)、巨人学校(原新东方江博任校长)等品牌分流了学员和优秀讲师。不上台面的“游击队”更是不可胜数,仅北京每年倒闭的英语培训机构就有两三百家,有真亏本干不下去的,捞一把就撤、来年换个字号再来捞的也大有人在。

大浪淘沙之后,行业秩序有所改善,远程教育又崛起了。尽管处在萌芽状态,教育业界及投资人高度看好线上教育的未来。

回过头来看,人们高估了远程教育对线下教学的冲击。

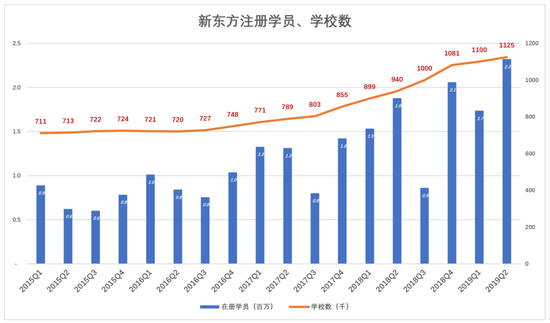

2015财年Q1(截至2014年8月31日),新东方注册学生88.8万,学校711所;2019年Q1,注册学生和学校数分别为173.5万和1100所。

在互联网特别是移动互联网冲击下,新东方线下教育规模不仅没有萎缩,反而呈现年均25%的增长(按注册学生人数)。

个别品牌甚至关掉全部线下课堂All in线上,新东方却逆势增加线下投入,学校及教学中心数稳步增长:从2015财年Q1的711所到2019财年Q2的1125所,平均每季度增加23所。

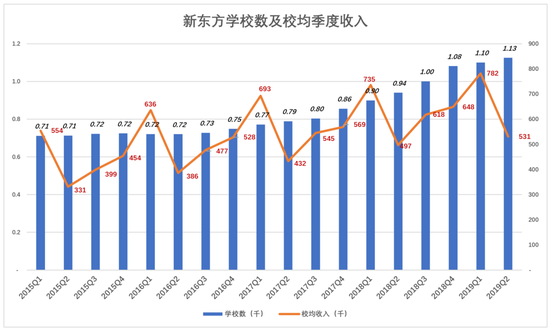

不过每所教育机构的收入却增长缓慢。2015财年Q1校均季度收入55.4万,2019财年Q1为78.2万,年均增长9%。

可以看到,各财年校均收入峰值出现在第一财季(即包含暑假的自然季),而低谷出现在第二财季(即每个自然年的第四季度)。

新东方营收中有8%~18%是教材销售收入,峰值出现在财年的Q4。说明新东方先收费再授课,收到的钱教材部分当季确认为营收,学费部分授课完成后确认为营收。

所以2018财年Q4账面现金比2019年Q1多1.4亿美元。截至2018年11月30日(2019财年Q2末),新东方持有现金8.43亿美元,短期理财产品17亿美元,定期存款9457万美元。可以说新东方富得流油,完全没有资金压力。

毛利润率趋薄,市场费用控制良好

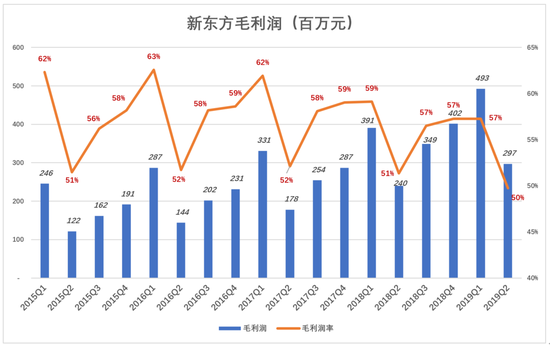

新东方主要成本是教师薪酬、教室租金和教材成本,2010财年之前毛利润率保持在62%一线。2014财年降到60%、2015财年降至58%、2018财年降到56%、2019财年H1降至54%。也就是说新东方未能将人力成本和租金上涨全部转嫁给学员。

每年财年第一季度是营收的峰值也是毛利润率的峰值。2015、2016、2017三个财年的一季度毛利润率都在62%、63%一线。2018财年、2019财年一季度毛利润率分别为59%、57%。

旺季毛利润率上不去值得警惕,或许是新东方业绩的拐点。

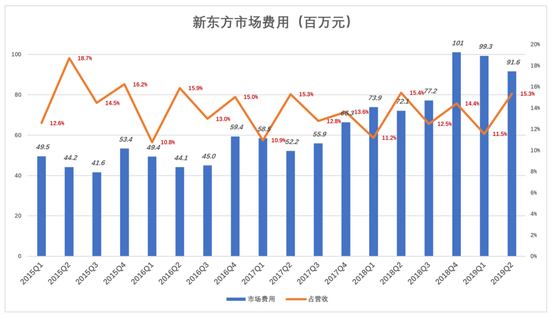

新东方市场费用控制得非常好,占营收的比例甚至出现下滑。2010~2015连续六个财年,市场费用约占营收的15%,2016~2018两财年分别为13.4%和12.9%和13.2%,2019财年H1为13.1%。这要归功于新东方品牌形象深入人心,宣传力度可以小些。2019财年Q2,好未来市场费用占营收的17.3%,比新东方高一个身位。

饶是如此,新东方市场费用的绝对值也相当惊人,最近三个自然季(2018年Q2、Q3、Q4)分别为1.01亿美元,9930万美元和9160万美元。

毛利润趋薄是行业的大势所趋,凭借早年树立的口碑能够以相对较低的市场费用保持市场份额,可以说新东方有令投资人放心的“护城河”。