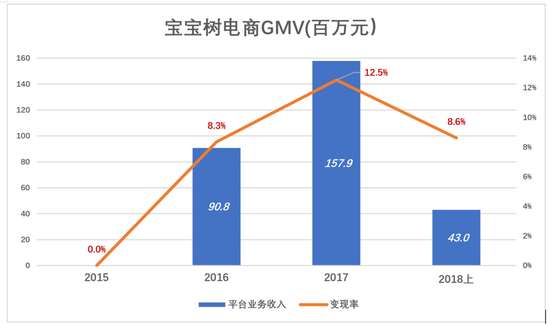

变现率虽高,但转化率低。2017年平均MAU达到1.39亿,GMV和营收分别为12.6亿、1.58亿。即使全中国人都是宝宝树的MAU,平台业务营收也超过不过20亿。

3)直营赔本赚吆喝

直营业务的本质是零售,赚的是进销差价。

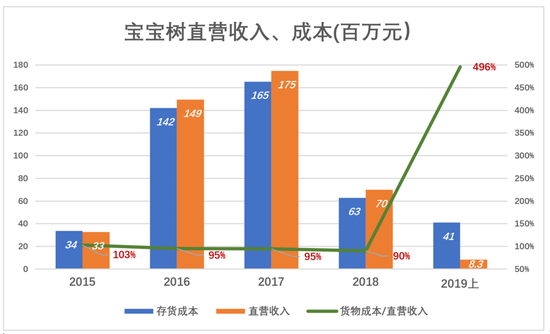

购进商品被列为“存货“,售出的商品获得现金、冲减”存货“。所以在财报中,直营业务的“存货成本”就是所售商品的采购成本(包含所在承担的运输、仓储支出)。

2015年,宝宝树直营业务进货成本3358万元,收入只有3264万元,成本是收入的103%。起步阶段不去说它,但2016年、2017年进货成本仍然高达收入的95%。宝宝树没摸到零售的门径。

2019年H1,宝宝树直营收入跌到830万元,存货成本4100万元,进货成本高达收入的496%,这是“两折清仓大甩卖”,准备轻装撤退的节奏。

单单是进销差价微薄,直营业务或许还能勉强撑下去。但履约成本(与送货上门相关的各项支出)、场地/设备租赁费、市场费用这些刚性支出让宝宝树不堪重负。

2017年、2018年,进销价分别为940万元和700万元,仅履约成本主分别达到3230万元和1700万元。

还有每年三四千万市场费用中的一部分、还有每年营收成本中3000万左右的经营租赁费用……这些钱也都花在直营业务上。

根据2017年的数据粗略估算,与直营业务相关的各项费用合计不少于1个亿!

平台业务还有些许利润,直营业务完全是赔本赚吆喝,目标是把营收“撑大”,不然连到香港主板碰运气的机会都没有。

回归本业

以内容、社区、游戏等“纯线上服务”起家的互联网公司,为了扩大营收规模、追求营收多元化,纷纷探索电商这个想象空间极大的变现方式。从赚广告费“升级”为赚交易佣金甚至交易差价,是抗拒不了的诱惑。

但事实证明在内容、社区方面的成就和经验无法平移到电商业务,数以亿计的MAU也不能带来多少成交额。即便有交易,平台也赚不到钱。

“呛了水”的互联网公司纷纷回归本业。电商业务能卖就卖,卖不了就关掉服务、裁撤人员。近些年来,腾讯、网易、汽车之家都经历了电商带来的大喜大悲。

宝宝树的电商摸索不成功,创始人和外部投资人都清楚这一点,拉阿里接盘的确是上上策。

阿里不Care那点点GMV,宝宝树一年的GMV只相当于“双十一”的三分钟!

阿里看中的是1.4亿MAU,天猫、淘宝有无数母婴用品卖家,把宝宝树的流量倒过去就OK。

王怀南淡出宝宝树管理,与庄辰超离开去哪儿网、杨浩勇离开赶集网是一个道理。而且他手里绝大多数股票还没有卖。

根据阿里一惯的行事风格,参股、业务整合的下一步是增资,直至全资收购。优酷土豆、饿了么都是如此。宝宝树未来大概率会私有化,既然如此为什么要上市?最关键的原因可能是王怀南的坚持,但这只是猜测。

阿里不大可能按目前2港元左右的价格将宝宝树私有化,省不了多少钱还要被股民骂。估计4港元~6港元比较附合股民的心理价位。私有化预期或许是宝宝树在“大规模裁员”、“创始人出走”传闻下没有暴跌的重要原因。

诗经里讲“桃之夭夭,灼灼其华。之子于归,宜其室家。”宝宝树是中国最好的母婴社区,回归本业可喜加贺。