被逐步拉大的ARPPU

对于像虎牙、斗鱼这样的游戏直播平台,他们赚钱的主要方式仍然是直播打赏。

财报数据显示,2020年全年,直播收入占虎牙公司总收入的比例为94.48%,斗鱼的这项数值为92.2%。

直播这种生意基本的商业模式为:通过引入有影响力的主播入驻以及优质内容导入,吸引用户来观看并打赏消费。这一商业闭环中,最核心的资产是用户,尤其是付费用户。如前文所述,过去一年中,斗鱼加大对包括电竞赛事的内容投入导致公司陷入毛利率下滑及亏损,这笔巨额投入到底对其平台用户的增长产生了何种影响?

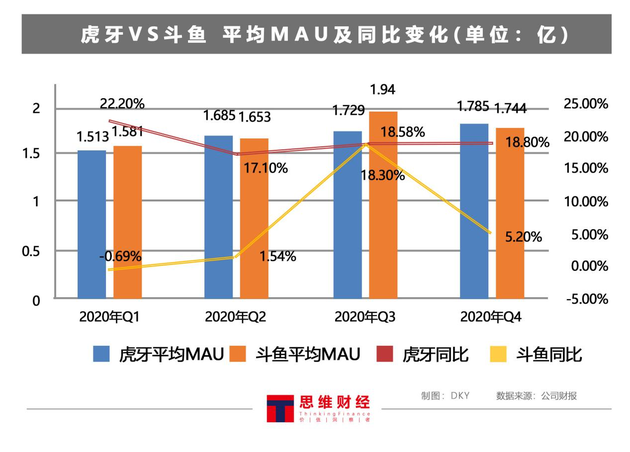

首先是平均MAU(移动月活、网页月活及其他月活)。财报数据显示,2020年Q1-Q4,斗鱼的平均MAU从1.58亿升至1.74亿,同期,虎牙的平均MAU从1.53亿升至1.78亿,简单而言,在内容投入比重不及斗鱼的前提下,虎牙的平均MAU还略微占据了优势。另外,从数据上看,对斗鱼不利的是第四季度的平均MAU较第三季度直降1960万,同比增速也降至个位数。

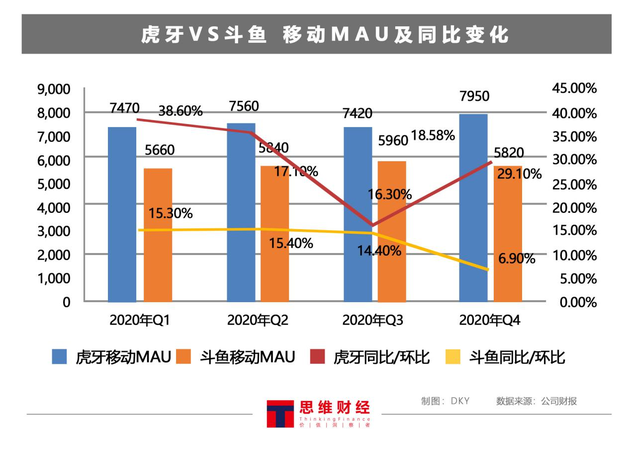

其次是移动MAU(移动端月活)。长期以来,虎牙移动端月活的优势,被认为是助推其盈利优秀的重要因素(移动端用户支付便利),这也是斗鱼一直追赶的方向。不过从财报数据上看,2020年Q1-Q4,斗鱼不仅在移动MAU没能追赶上虎牙,且差距进一步拉大(Q4双方移动MAU差距2130万)。此外,斗鱼第四季度移动MAU的同比增速同样降至个位数。

再次是付费MAU(付费月活),这一方面一直是斗鱼的长项,过去一年也不例外,2020年Q1-Q4,斗鱼在该数据上持续保持对虎牙的领先。不过,考虑到付费月活的统计是“只要统计月份付过费的用户,哪怕按最低的充值额度”这一因素,仅付费月活数是无法恒定平台的变现能力的。