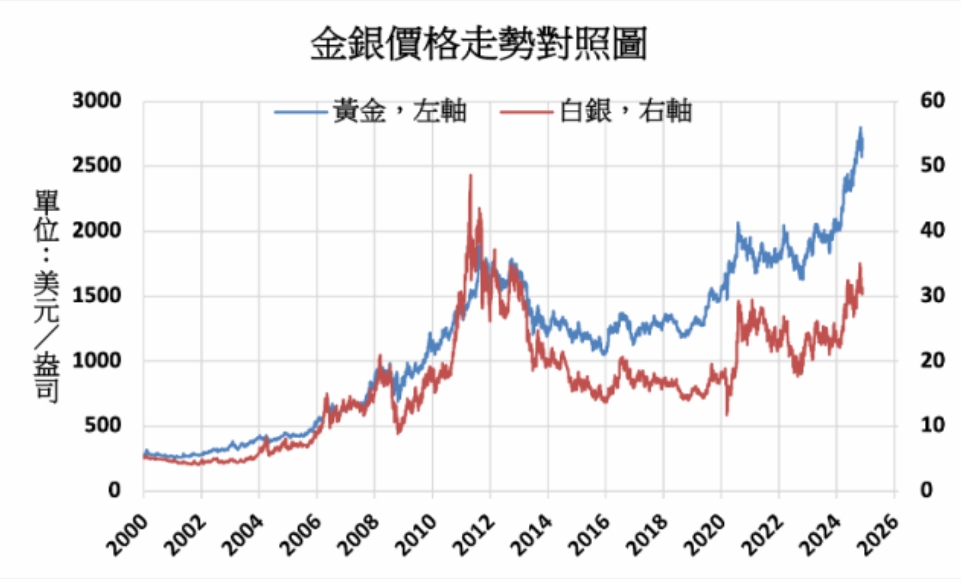

据报道,投资网站《SilverStockInvestor》创办人彼得·克劳斯表示,人工智能的发展可能成为推动未来银需求的主要因素,而美联储降息对银价的影响也不可忽视。 他指出,在过去的三次降息周期中,银价从低点到高峰平均上涨了332%,通常历时一至两年。

克劳斯表示,如果美国经济在2025年上半年进入衰退,银价可能会再度受益。 根据增量投资公司的研究,银在经济衰退前期和后期的表现均优于黄金,因历史表明,在衰退后,美国财政部通常会通过基础设施投资来刺激经济,而这些项目往往需要大量使用银,例如电动车、太阳能、风能和充电站建设。

克劳斯认为,AI的快速发展可能成为未来银需求的重要驱动力,这同时也与太阳能行业息息相关。 AI技术所需的微芯片需要使用银作为导体,因其高效的特性。 AI的应用(如ChatGPT的搜寻能耗是Google搜寻的10倍)需要大量的能源支持,而太阳能是符合经济效益的可持续解决方案。

克劳斯强调,银不仅在过去的降息周期中展现了强劲的增长潜力,在即将到来的AI技术和绿色能源转型中也扮演着关键角色。 他认为,目前市场可能低估了银在未来经济中的表现,尤其是基于技术和基础设施需求。

世界铂金投资协会研究总监爱德华·斯特克表示,由于供应无法满足稳定需求,铂金市场的供需缺口将成为长期趋势。 WPIC最新季度报告显示,2024年铂金供应缺口预计为682000盎司,较第二季度预测的100万盎司短缺有所改善。 2025年初步预测显示,缺口将缩小至539000盎司。

报告指出,汽车行业仍是铂金的最大需求来源,主要用于内燃机汽车的触媒转化器,帮助减少有害排放。 2024年由于高利率导致传统汽车销量下降,加上电动车的稳定增长(不需要铂金),汽车行业需求下降3%,预计全年需求为317.3万盎司。 2025年随着传统汽车销售回升,需求预估将增长2%,达到8年来最高的324.5万盎司。

2024年电气和医疗行业的铂金需求预估增长10%,玻璃行业需求大幅增长96%。 整体工业需求全年预估略减1%至243.4万盎司,但2025年预计将进一步下降9%。

2024年珠宝需求增长5%,达到195.1万盎司,印度成为关键市场,第三季度消费量达66000盎司,为2013年以来第二高纪录。 2025年预计增长2%,北美市场受选举后消费信心推动,中国市场则由产品创新带动。

2024年投资需求表现参差不齐,ETF流出影响市场,但中国对大型铂金条的需求相对强劲,全年投资需求预计减少1%至39.3万盎司。 2025年预计投资需求将回升7%,其中北美地区的铂金条和硬币需求将恢复增长,ETF持仓预计增加50000盎司。

报告指出,铂金市场在2025年将持续面临供应不足的挑战,但随着汽车行业复苏、珠宝需求稳定增长,以及投资需求反弹,市场基本面仍具吸引力。 WPIC认为,铂金在未来的供需失衡中具备良好的投资潜力。