从2016年到2019年上半年,蔚来的non-GAAP净亏损累计220亿人民币,蔚来在4年不到的时间内,烧了特斯拉15年累计用去一半的钱(400亿),为的就是赶在2020年时间窗口关闭前能够站稳脚跟。虽然也烧了这么多钱,但可惜蔚来的产能还远远未到特斯拉的级别,2018年特斯拉全年交付了24.5万辆车,拥有三座工厂,蔚来至2019年8月,仅累计交付了2万多辆,迄今仍使用江淮汽车的代工厂。

由于汽车工业体量巨大、成熟度高,必须以一个更长的时间周期来看待它。特斯拉踩准了时间点,从历史的缝隙中成长起来;蔚来采用轻资产模式,希望聚焦资金赶上最后一班船,但追的非常辛苦,中金公司预测,随着传统车企进入这一市场,蔚来的市占率会逐渐下滑。

蔚来汽车销量没有高增长迹象

对照特斯拉,蔚来仍处于生命周期的前期——产品投放期。在这一阶段,生产和交付是投资者关注的重点。

中金公司曾做了一项对“造车新势力”估值的研究,想分辨出现金流及增速、利润及增速、销量及增速哪组指标更重要。由于蔚来离盈利还很远,P/E等常用指标失效,除了DCF(现金流折现)外,还有哪些指标需要重点关注?

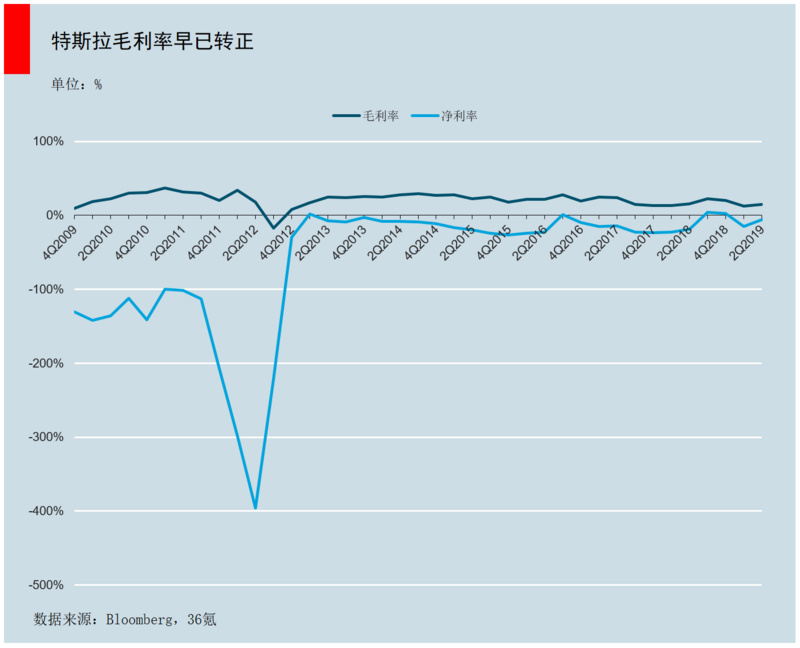

通过复盘特斯拉市值的变化,中金公司比较了特斯拉市值和经营性现金流、自由现金流、归母净利润以及各自增速之间的关系,特斯拉股价在2013年经营现金流和自由现金流大幅改善的时候,有过较好表现,但其余时间关联度并不明显。

特斯拉市值和销量及销量同比增速之间关联性较强。2013年特斯拉旗下车型首次突破2万辆,同比增长624%;2017年因为对Model 3放量的期待,股价再次迎来大幅上涨。

所以对于“造车新势力”来说,汽车销量是影响市值的最重要因素。本质上,“互联网造车”不等于互联网,汽车是典型的重资产行业,互联网的很多规律和估值方法并不在汽车业适用。汽车业资金、技术密集,靠的是大投入带来大产出的规模效应,这和互联网行业边际成本低,通过平台模式无限扩张有本质区别。

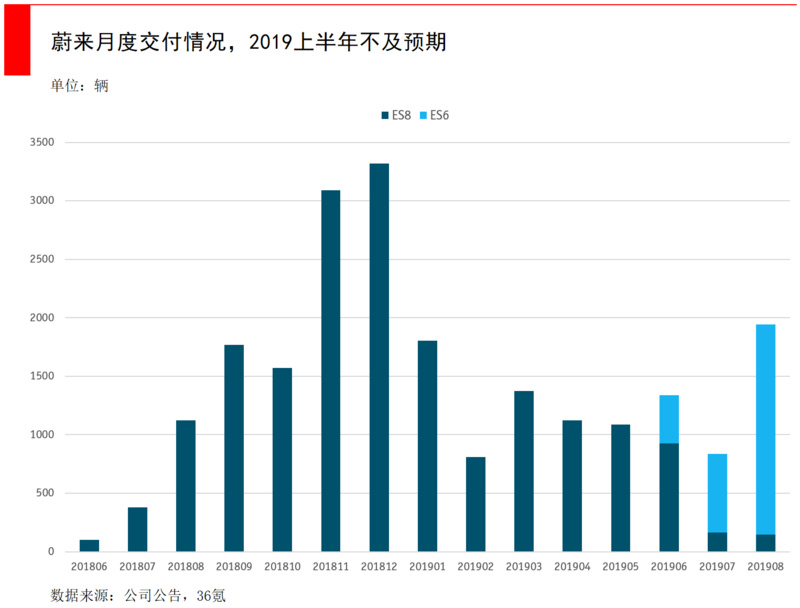

蔚来在2019年Q2因为汽车自燃召回事件,导致新交付汽车下滑,随后恢复。但据摩根大通预测,蔚来2019年全年订单交付可能不及预期,已将2019年出货量下调至4.1万辆,蔚来宣称2019年会交付4-5万辆。

汽车的产能曲线很难像拼多多这种互联网公司GMV那样指数型上涨。所以蔚来需要时间来产能爬坡,这是砸钱也无法立刻砸出来的。如果蔚来在2019下半年ES6能够像特斯拉Model 3那样放量,那就会迎来一波上涨,但目前没有任何放量的迹象。

ES6在今年初的预售也乏善可陈,相比于ES8在发布后不久就拿到了1.8万辆的预订,ES6在发售后的2个月内仅拿到7300个预订,虽然蔚来在之后的上海车展加大了营销力度和试驾投入,但因为汽车自燃召回事件又影响了生产速度,ES6销量至今没有达到投资者的高预期。

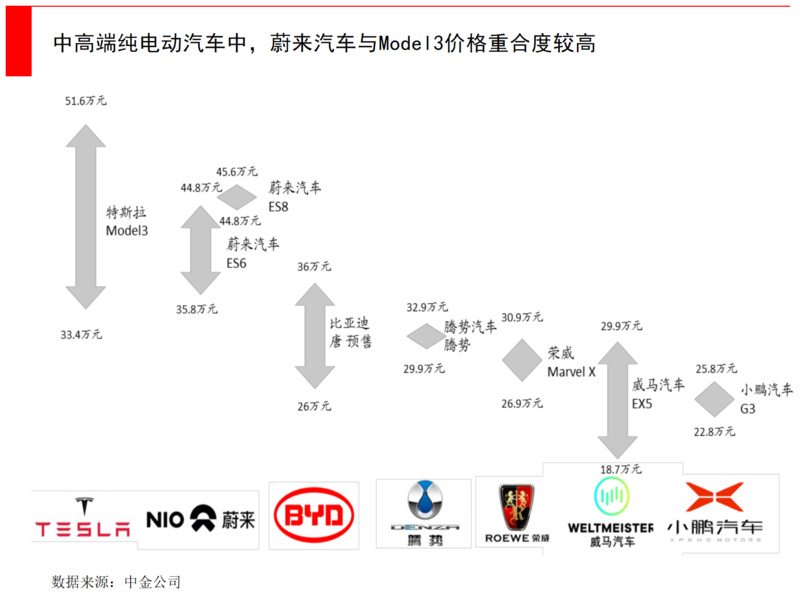

另外,新能源补贴正在以每年30%的速度减少,可能在2021年完全消失,补贴约占ES8价格的16%,失去补贴将进一步削弱蔚来与特斯拉Model 3国产版的竞争力。

蔚来在2020年之前把账算清楚也十分重要,而不是止不住亏损的脚步。据中金公司测算,由于汽车制造业的规模效应会快速摊薄间接费用、减少代工厂损失,所以针对不同的产量情景做了模拟:

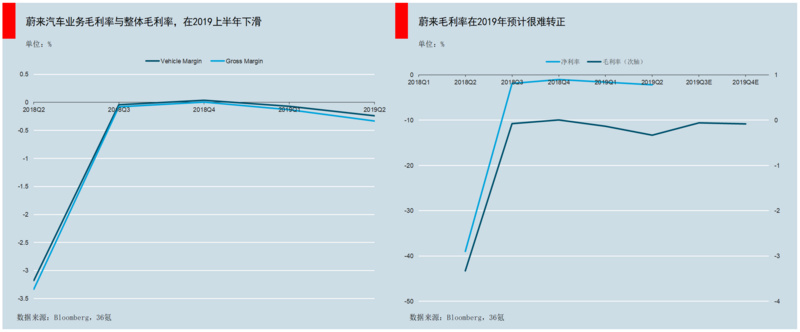

结果显示如果2019年ES8年产量2.2万辆、ES6年产2.3万辆,单车制造成本约29.5万元,对应毛利率13%左右;若能年产10万辆,则毛利率可以突破20%。江淮的代工费约单车8500元左右,如果按照可折算2.64亿元作为江淮工厂的盈亏平衡点,大约需要为蔚来代工31,035辆车。

李斌在Q2财报电话会上透露,蔚来汽车业务的毛利率在今年无法转正。Q2汽车毛利率为-4%,由于下半年是相当艰难的时刻,所以Q3预计是-6%,Q4预计会进一步恶化在-6%至-10%之间。但CFO谢东萤也强调,今年下半年不会再出现亏损32亿的情况,Q3、Q4将大力削减成本。

蔚来可能无法达成年初定下的全年汽车销售目标。2019年已经过去8个月,蔚来共交付了7439辆ES8和2883辆ES6,李斌在Q2财报电话会上透露,下个季度预计将交付4200-4400辆汽车。即便按最多的4400辆计算,2019年前三季度仅交付了1.9万辆,离蔚来年初定下的目标4-5万辆还差一半。

李斌在Q2财报电话会上解释称,由于中国汽车市场持续疲软,乘用车批发销售较上年同期下降14.3%。另外,高档汽车品牌之间开启了激烈的价格战,平均售价与最高水平相比下降了20%至25%,但蔚来在7、8月并未降价,所以ES8的价格实际上提高了10%,这也影响到了蔚来的销量。

由于蔚来的汽车销量没有快速实现高增长的迹象,特斯拉Model 3的竞争迫在眉睫,市值缺乏持久反弹的动力。

蔚来值多少钱?

那么如何对蔚来估值?从积极的方面来看,由于电池价格快速下跌(每年约10-15%)和政府主导的充电基础设施推出,中国新能源车市场到2020年复合年增长率将达到50%。蔚来战略性地瞄准了高端电动车市场,2020年之前这个细分市场缺乏竞品。如果蔚来能够使交付量从2018年的1万多辆增长至2020年的10-11万辆,那么这个商业模型就可以持续。