“双重收费”、“先免费后收费”是否合理?

律师、专家观点不一

除了“自主选择”这一问题外,公众对快递柜企业的收费行为还存有一些疑虑。

有人提出:既然快递员在投件时已经付过费了,快递柜企业就不应再向收件人进行“双重”收费。那么,从法律的角度来看,快递柜的“双重”收费模式,是否合法、合规?

在经济学家宋清辉看来,丰巢智能快递柜的“超时收费”模式,与此前一些饭店和酒店提出的“年夜饭限时吃完、超时收费”等要求在本质上是一样的,都是赤裸裸涉嫌侵害消费者权益的行为,各大小区物业应坚决予以制止。

郭强向《财经》新媒体分析称,快递柜的“收费”,实际上是一种市场行为。“快递员投件入快递柜的行为,实际上是与快递柜企业建立了保管合同关系,快递员就此种法律关系也已经支付了保管费。而就同一保管行为再次向收件人收取费用,实际上就是一种二次收费或者说是变相涨价行为。但如果收费已经提前告知收件人,并公示了收费标准,并由收件人自主选择是否存放在快递柜,这种‘双重’收费模式也不必然违法。”

江苏华旦律师事务所律师杨钊也在接受记者采访时表示,在定价收费层面,《智能快件箱寄递服务管理办法》第二十五条规定:“智能快件箱运营企业应当合理设置快件保管期限,保管期限内不得向收件人收费”。快递柜企业确定的“12小时免费制”,虽忽视了老百姓因特殊原因而存在的取件迟延等情况,但并未违背现行相关法律、法规。

北京某丰巢快递柜。

“快递柜涨价”新闻爆出后,有法律博主提出,丰巢快递柜一开始采取免费策略,是想以此吸引大量客户。等到客户习惯于使用快递柜、并且某一片区域可能只有丰巢这一种快递柜时,企业又突然说要收费,就属于改变既有服务规则的行为,涉嫌侵犯消费者自主选择权。

对此郭强认为,快递柜突然“收钱”,一方面是市场因素导致,另一方面也是商业经营的策略。如果快递员能严格遵照用户的真实意愿来决定是否使用快递柜,那实际上“并不存在侵犯消费者自主选择权的情形,是由快递员与用户自行协商投递方式”。

而杨钊称,在消费者自主选择权层面,快递柜企业涉嫌侵犯了用户的相关权利。他提出,自主选择权存在“三步法律逻辑”,即自由选择、决定、接受服务。只有经客户选择并决定后,快递公司才可以对包裹进行相应方式的投递。同时,快递柜企业通过提供免费服务的形式占据市场后,再利用优势地位开始推行收费制,一定程度上间接侵犯了消费者的自主选择权。

宋清辉告诉《财经》新媒体,快递柜的“双重”收费模式,并不是一个合理、可持续的商业模式。“要想有力地扭转企业亏损的局面,仍有待于业务的精细化运作,要向管理要效益,才能带动企业的长远健康发展。”

杨钊也认为,在盈利模式层面,快递柜企业现阶段盈利模式单一,仅依靠柜体本身的广告费难以实现商业盈利。“快递柜企业可继续探索新的盈利点,而不可变相强制推行‘会员制’,否则现有客户会流失,潜在客户也无法实现引流。”

涨价源于背后的“盈利难”?

快递柜已成为一门“寡头生意”

“涨价”风波未平时,一则更重磅的消息在5月5日晚传来——顺丰控股发布《关于放弃参股公司优先增资权暨关联交易》公告,宣布收购中邮速递易。

公告显示,顺丰参股公司丰巢开曼(Hive Box Holdings Limited)的子公司丰巢网络与中邮智递(中邮速递易的运营主体)及其股东签署一揽子交易协议。交易完成后,中邮智递原股东中邮资本、三泰控股、浙江驿宝、明德控股将减资退出中邮智递,而中邮智递成为丰巢开曼的全资子公司。

中邮智递原股东将有权认购丰巢开曼新发行的股份成为丰巢开曼的股东,预计交易完成后,将合计持有丰巢开曼28.68%股权,顺丰对丰巢开曼的持股比例将从13.67%稀释至9.75%。

丰巢交易前后股权结构变化。图/天风证券研究

对于此次收购,顺丰表示,“是为了做大做强智能快递柜主业,整合行业优质资源,快速抢占快递物流最后一公里的优势区位,向快递员和消费者提供更加优质的服务。”

而天风证券研究所对此的点评是:“快递柜从此进入寡头时代。”据天风证券分析,丰巢与中邮速递易本分别是当前市占率最高的快递柜运营商,截至2020年3月31日,丰巢共投入约178000个快递柜,柜机占比约44%;而中邮速递易占比约25%。收购完成后,丰巢总市占率将达到69%。且从网络效应来看,丰巢在一、二线城市市占率更高,一线城市市占率超过70%;而中邮速递易在低线城市占据的市场份额更强,因此两家合为一家之后,丰巢的网络效应有望进一步增强,或实现高、中、低线城市的全面覆盖。

不过,需要指出的是,从盈利情况来看,快递柜可能并不是一门“好生意”。

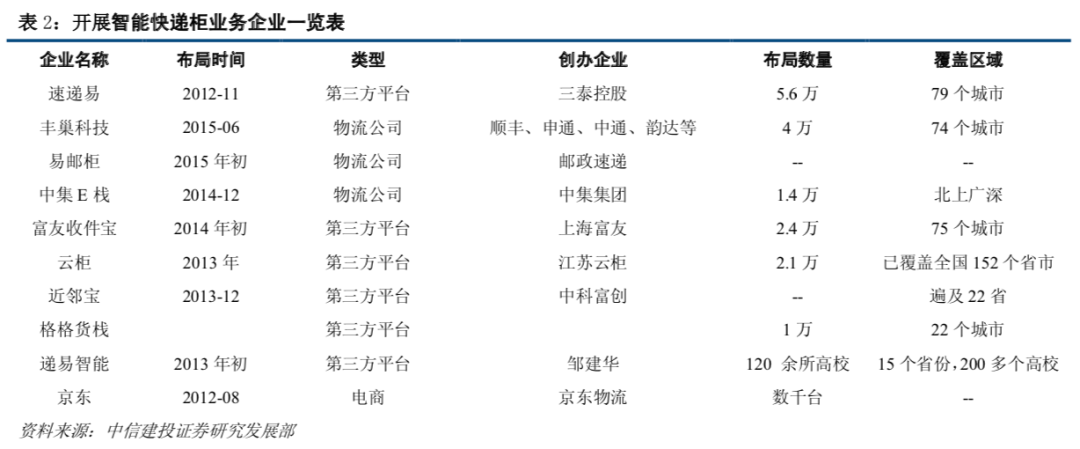

虽然只是崛起于近几年,但目前国内智能快递柜企业的数量已经达到了百十来家,且可按照各自背景而被划分成为明显的三大阵营——快递系、电商系以及独立的第三方快递柜企业。

开展智能快递柜业务企业一览表 。图/中信建投证券研究发展部

可是,从整体来看,几乎所有智能快递柜行业中的企业都面临 “不挣钱”的尴尬局面。以此次收购双方“丰巢”和“中邮速递易”为例,丰巢在2019年的净利润为-7.81亿,在2020年第一季度的净利润为-2.45亿;中邮速递易在2019年的净利润为-5.17亿,2020年第一季度的净利润为-1.59亿。

顺丰控股在5月5日发布的《关于放弃参股公司优先增资权暨关联交易》公告,也提到了这一亏损情况。《公告》称,截至今年3月31日,丰巢共计投入了约17.8万个快递柜,其2019年的营收为16.14亿元,但亏损高达7.81亿元。

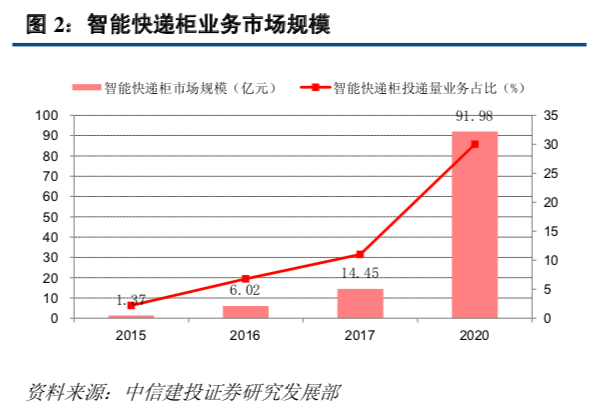

中信建投证券分析师陈萌认为,智能快递柜的盈利模式目前尚待明确。据其分析,目前快递柜每单收取0.2-0.6元的服务费不等,按照每单收取0.3元服务费进行测算,预计2020年快递柜的市场规模将达到91.98亿元,复合增长率高达 85.31%。在总体体量已发展到一定规模的当下,快递柜企业的盈利还如此困难,这表明发展除收寄件、广告业务以外的新盈利模式,几乎成为唯一的出路。

智能快递柜业务市场规模 。图/中信建投证券研究发展部

而对于到底发展哪一类新模式,业界给出的答案似乎普遍倾向于社区O2O业务。所谓“社区O2O”,即“O2O综合类电商”,其电商属性决定了“流量”是推动其快速发展乃至盈利的一个重要因素。

对于快递柜行业的未来发展,兴业证券分析师王品辉、龚里认为,行业仍需解决一些棘手的难题:

从用户端角度来说,用户对于为快递柜服务支付额外的费用在短时间内仍难以形成习惯;

从快递员角度来说,快递员使用快递柜会对个人收入造成显著影响,只有在业务繁忙时才会选择使用快递柜,故额外费用不可持续;

从快递柜企业自身来说,按照10年折旧来计算,一个快递柜每年的成本约为8000-10000元,其中快递柜造价折旧约4000-5000元,占成本的50%;进驻小区费约3000元左右,占30-40%;电费及维护相关费用还需要1000元左右——这样来看,社区O2O的模式短期难以变现,仅仅靠收寄件及广告收入,远不足以覆盖快递柜的运营成本及费用。

不过,也有天风证券分析团队对快递柜的未来发展十分看好。其认为,虽然快递揽收与派送端面临人力成本上涨的难题,但在新冠疫情影响之下,监管层大力支持无接触配送,而快递柜也成为其中的重点支持对象。随着用户习惯养成,长期看快递柜的盈利状况将会转好,盈利模式也有望跑通。