纽约商品期货交易所2月黄金期货12月24日收盘上涨9.3美元或0.4%至每盎司2635.5美元,美元指数上涨0.03%,3月白银期货上涨0.2%至每盎司30.283美元。 纽约商业交易所1月铂金期货上涨1.5%至每盎司964.8美元,3月钯金期货上涨1.9%至每盎司953.3美元。

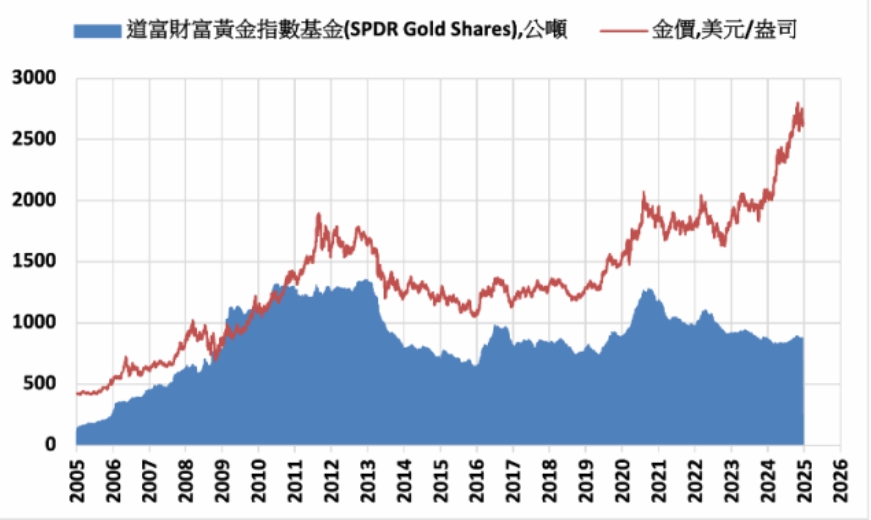

全球最大黄金ETF道富财富黄金指数基金24日黄金持有量减少3.45公吨至873.95公吨。 最大的白银ETF安硕白银指数基金,白银持有量减少65.18公吨至14358.97公吨。

CRU咨询公司黄金及基本金属资产分析师奥利佛‧布莱格登报告表示,全球黄金产量将在2025年达到约3250公吨的历史高点,随后进入长期下降趋势,主要因为储量耗尽、矿石品位下降以及老旧矿山关闭等因素的影响。

报告表示,尽管黄金价格上涨带来的高利润让行业受益,但若缺乏新投资,黄金产量可能会大幅下降,进一步收紧供应,改变市场格局。 即使所有计划中的项目顺利启动,到2030年,产量仍可能减少多达17%。 美国地质调查局的数据则显示,全球黄金产量在2018年创下历史新高达到3310公吨。

布莱格登指出,维持产量的挑战尤为突出,特别是在中国和俄罗斯等主要产地。 中国是全球最大的黄金生产国,产量占全球的11%,但其储量相对有限,显示未来可能出现供应瓶颈。 同样,地缘政治压力和矿石质量下降也限制了俄罗斯的产能扩张。

布莱格登表示,地区性风险进一步增加了挑战。 他指出,西非地区的资源民族主义正在上升,例如马里和布基纳法索等国家已将部分运营国有化,阻碍了外资进入。 地缘政治不稳定正在这些地区产生影响,为矿业带来更多的复杂性。 他也指出,虽然北美政治稳定,但其金矿开采成本却是全球最高的。

金拓新闻报导,分析师预测明年黄金价格可能达到每盎司3000美元的新高水平,但大部分涨幅可能要等到2025年下半年。 富国银行实质资产策略主管拉弗格表示,来自新兴市场央行的黄金需求将是主要驱动力,这些央行正持续多元化外汇储备,降低对美元的依赖。

资本光研究公司研究主管尚特勒·希文指出,市场正处于观望阶段,投资者试图判断经济在对抗顽固通胀方面的表现。 希文预计2025年上半年黄金价格在2500至2700美元之间波动,下半年可能突破3000美元。

纽约联邦准备银行行长约翰·威廉姆斯预计明年的通胀将放缓至2.0%。 凯投宏观首席北美经济学家保罗·阿什沃斯报告称,当前数据显示美国经济继续走强,但价格压力减弱。

根据道富环球投资管理的预测,2025年黄金价格有50%的概率在2600至2900美元之间,30%的概率在2900至3100美元之间,只有20%的概率低于2600美元。

川普当选总统后即将上任,进一步增加了市场的不确定性。 川普政府可能推行的政策组合或导致增长强劲、通胀升高、美元走强,从而限制黄金投资需求。 联准会主席鲍威尔被问及特朗普新政府的政策(如关税)是否会影响通胀预期时回应称,美联储将密切关注相关发展,但目前就此议题下结论还为时尚早。

印度的黄金投资需求则被看好。 瑞士铸金商庞博集团金属策略主管谢尔斯表示,虽然中国需求受到金价创新高的影响明显减弱,但印度需求正在填补这一空缺。

瑞士海关数据显示,2024年11月,瑞士对印度的黄金出口量较前月的11.7公吨大增350%至52.687公吨,较去年同期的16.4公吨也增加220%,主要受到节日买气、金价回落以及政府下调黄金进口关税的激励。 1-11月,瑞士对印度的黄金出口量年增13.6%至256.3公吨,因去年疫情的基期较低。

纽约商品期货交易所3月期铜12月24日收盘上涨0.3%至每磅4.11美元。