据报导,2024年铜交易市场异常活跃,不仅吸引了商品圈内的交易者,还吸引了迫切希望将铜与人工智能这一市场热点连结的投机者,AI数据中心在短期内对铜的需求预计将超越能源转型和电动车的需求增长。 此外,军事开支也被视为铜需求的潜在驱动因素。

供应方面,尽管2024年部分铜矿如巴拿马铜矿关闭导致供应中断,但智利国家铜业公司和全球最大铜矿埃斯康迪达的产量增长弥补了部分损失。

2025年预计全球将有一些扩展项目增加供应,包括乌兹别克斯坦的阿尔马雷克铜矿、刚果民主共和国的卡莫阿-卡库拉铜矿以及智利的克夫拉达布兰卡铜矿项目等。 刚果的供应增长预计继续引领全球。

尽管能源转型的长期前景依然乐观,短期内中国市场仍是关键。 中国消费约占全球铜需求的56%,约1500万吨。 随着中国建筑活动可能进一步下滑,这部分需求或将被电气化需求所抵消。 市场预测2025年全球铜需求增长约2.9%,其中大部分增长来自中国以外的地区。

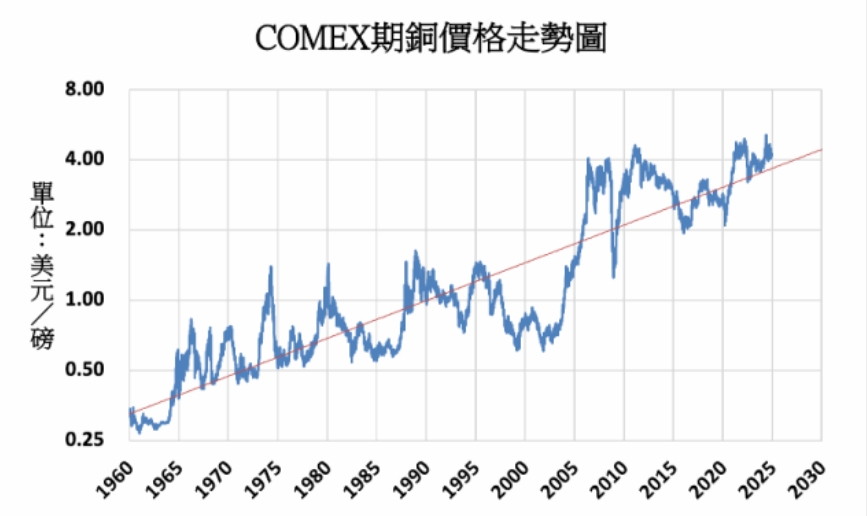

各大机构对2025年铜价的预测分歧较大,高盛预测2025年平均铜价为每吨10160美元,摩根士丹利预测为每吨9500美元,智利矿业协会估计在每吨9260至9920美元之间。 英国研究机构凯投宏观预测明年铜价将跌破每吨9000美元,2026年并可能下跌至每吨8000美元,2030年后将进一步下降。

根据全球风险情报公司Verisk Maplecroft的最新研究,全球72个国家正在采取越来越多的保护主义政策,以确保关键矿产的供应,这些矿产对于战略性产业至关重要。 该研究显示,这波国家干预的浪潮,是西方民主国家自20世纪初以来前所未见的现象,其主要驱动因素包括国家安全与供应链稳定的忧虑。

Verisk Maplecroft的资源民族主义指数对全球198个国家的能源与矿业领域的保护主义和干预主义进行评估。 研究发现,过去五年保护主义政策急剧增长,尤其是在欧美地区,地缘政治紧张与全球分裂的经济格局加速了这一趋势。

欧洲 是保护主义升温的前沿,包括德国、西班牙、英国和波兰等主要经济体的RNI排名大幅下滑。 德国更是下降了122个名次,反映其为降低对外部能源和矿产依赖而采取的积极政策,例如扣押俄罗斯能源资产、补贴本地制造业,以及与加拿大和澳大利亚等资源丰富的国家建立伙伴关系。

北美地区也采取了类似政策,以保障关键矿产的供应。 美国颁布了 《芯片与科学法案》 和 《通胀削减法案》,旨在促进国内生产,并限制中国在关键行业的参与。 此外,美国还成立了矿产安全伙伴关系,与盟国加强合作,深化与地缘政治对手的贸易壁垒。

加拿大推行多方面的策略,包括其关键矿产战略 和 《投资加拿大法》,以限制外国投资(特别是中国资本),并在严格的环境与劳工标准下促进可持续资源开发。 2022年,加拿大政府要求三家中国投资者出售其在加拿大锂矿公司的股份; 2024年,加拿大阻止了澳大利亚Vital Metals向中国公司出售稀土矿的交易,改由加拿大政府提供更高价收购其稀土储备。

Verisk Maplecroft首席分析师希梅纳·布兰科表示,供应链安全已成为各国的首要任务,虽然激励措施为部分地区创造了机会,但贸易政策也因此更加倾向“友好”管辖区。 美国近期对半导体和关键材料实施出口限制,而中国则反击,禁止向美国出口镓、锗、锑等高科技材料,显示出“以牙还牙”的趋势。